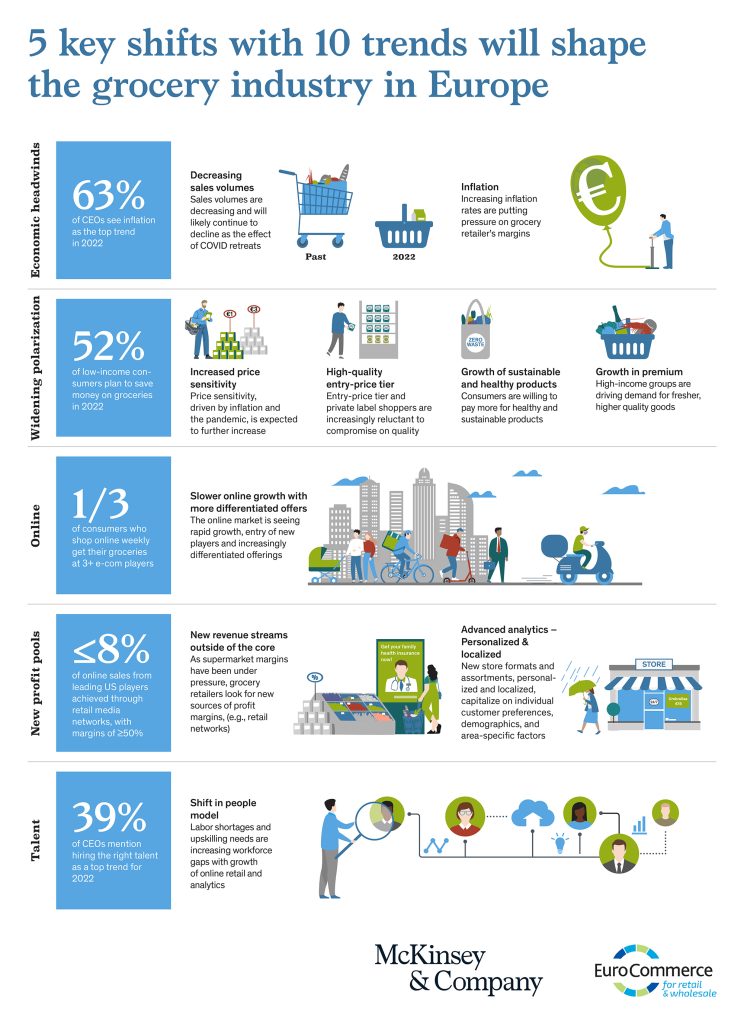

Mellan 2019 och 2021 ökade försäljningen inom svensk dagligvaruhandeln med 16,3 procent till följd av förändrade konsumtionsmönster i spåret av pandemin. 2022 ser däremot ut att bli ett dystert år för branschen enligt McKinsey och EuroCommerces årliga rapport ”The State of Grocery Retail”. Rapporten kartlägger det senaste årets utveckling och de trender som väntas forma branschen under de närmaste åren. Den baseras på intervjuer med 60 europeiska VD:ar och fler än 12 000 konsumenter i nio europeiska länder.

2021 innebar ett uppsving för svensk e-handel med 14,1 procent. Traditionella fysiska butiker gick däremot sämre och backade 4,4 procent. Lågpriskedjorna ökade med 5,6 procent. Som helhet innebär detta att branschen ökade 0,4 procent under året. Efter en framgångsrik pandemiperiod förväntas tuffare tider för branschen. De huvudsakliga anledningarna till den något dystra prognosen är att positiva pandemieffekter klingar av, inflationsoro och prisökningar samt ökad konkurrens från digitala aktörer. Dessa trender syntes redan innan kriget i Ukraina och väntas accelerera ytterligare.

– Efter en pandemiboost står Sveriges dagligvaruhandel inför ett tufft år. Inflationsoro, prisökningar, och ökad konkurrens kommer troligtvis vända de senaste årens positiva volymutveckling. Vill man vara en vinnare i den nya realiteten krävs investeringar i egna varumärken, digitala erbjudanden, nya intäktsströmmar samt hälsosamma och hållbara produkter, säger Rickard Vallöf, partner på McKinsey och medförfattare till rapporten.

Nedgången beräknas få stor tillfällig effekt på e-handeln och tillväxten väntas minska till 2 procent 2022 jämfört med 11 procent 2021[1], samtidigt som konkurrensen ökar. Den intensifierade konkurrensen väntas främst drivas på av ”dark stores” och automatiserade lager som än så länge har en relativt låg marknadsandel men som framöver förväntas växa med flera hundra procent årligen.

– Dark stores har det länge pratats om internationellt och nu ser vi att det börjar slå igenom bland både traditionella butikskedjor och instant delivery företag som Kavall, Foodora och Wolt. För mer etablerade butikskedjor så som ICA och Coop med flera kommer automatiserade lager innebära effektiviserad orderhantering vilket kan påverka behovet av butikspersonal, säger Rickard Vallöf, partner på McKinsey och medförfattare till rapporten.

Rapporten djupdyker även i förändrade konsumentpreferenser och visar att konsumenterna kommer bli än mer splittrade under 2022. Höginkomst-hushåll, yngre generationer och större hushåll uppger att de i större utsträckning kommer att köpa fler premiumprodukter och mer hälsosam och hållbar mat. Hushåll med lägre inkomster styrs av ökad priskänslighet och fler anger att de kommer försöka köpa billigare produkter än de gjorde under 2021.

– Vi ser att splittringen mellan konsumenter kommer att växa under 2022. För branschen innebär det att det kan vara dags att se över sitt mellansegment för att istället satsa mer på lågpris- och premiumsegmentet, avslutar Rickard Vallöf, partner på McKinsey och medförfattare till rapporten.

[1] Andel konsumenter som vill handla mer online minus andel konsumenter som vill handla mindre online under 2022 jämfört med 2021.

{kind=link}